Počev od 1. januara 2019. važe novi propisi za obračun amortizacije osnovnih sredstava.

Sredstva nabavljena pre 1. januara 2019. se i dalje amortizuju grupno (osim OS na kojima je povećana neotpisana knjigovodstvena vrednost više od 10%), ali je promenjen uslov za otpis cele grupe. Ranije se otpis radio ako saldo grupe padne ispod petostruke prosečne bruto zarade, a sada se osim tog kriterijuma uzima i procenat u odnosu na saldo grupe 31. decembar 2018. godine (uzima se manji od ova dva iznosa). Program to automatski radi, samo je neophodno proveriti da li je upisan obračun poreske amortizacije za 2018. godinu.

Sredstva koja su postala raspoloživa od 1. januara 2019. godine se amortizuju pojedinačno primenom proporcionalne metode. Za takva OS treba uključiti odgovarajuću opciju na osnovnom sredstvu:

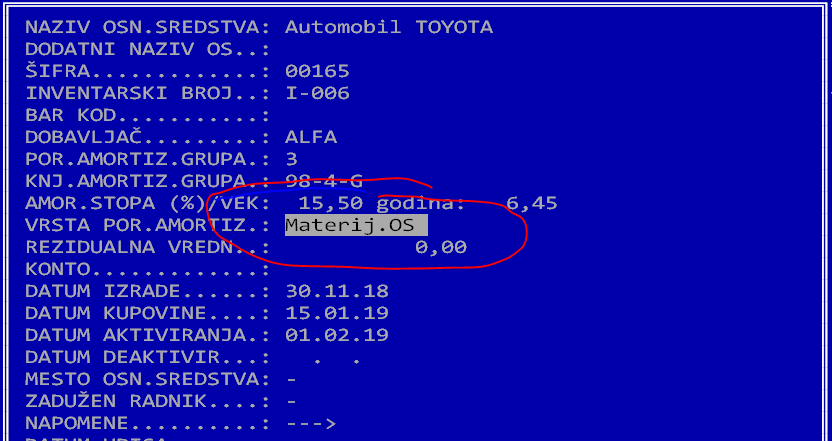

U polju VRSTA POR.AMORTIZACIJE se bira metod kako će se raditi poreska amortizacija. Može se izabrati jedna od četiri mogućnosti:

- “-“ – Ne radi se pojedinačna poreska amortizacija. Ova opcija se koristi za OS nabavljena pre 2019. godine koja se amortizuju grupno.

- Prop.amort – Radi se proporcionalna poreska amortizacija, po starom metodu. Na primer, nematerijalna ulaganja nabavljena pre 2019. godine, sva stara sredstva grupe 1.

- Materij.OS – Radi se prop.poreska amortizacija, po novom metodu za materijalna sredstva. Za poresku amort. koja se priznaje se uzima manja od knjigovodstvene i poreske amortizacije.

- Nemat.OS – Radi se prop.poreska amortizacija, po novom metodu za nematerijalna sredstva. Za poresku amort. koja se priznaje se uzima uvek knjigovodstvena amortizacija.

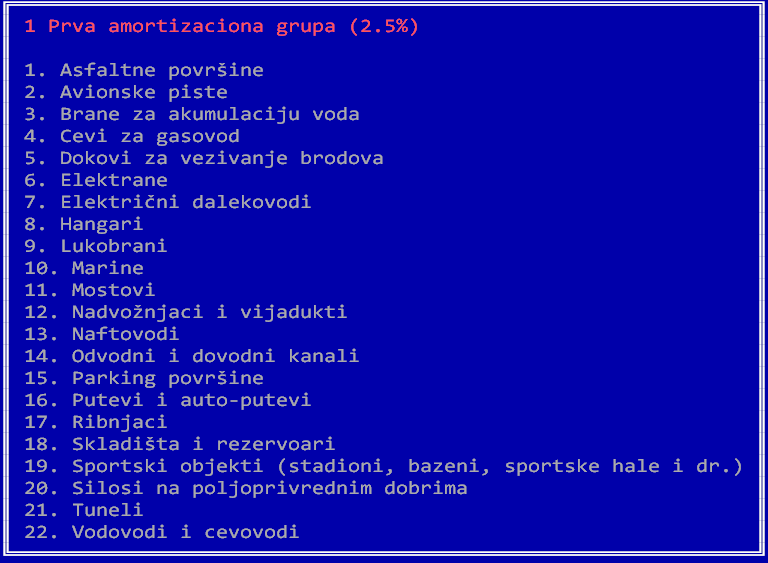

Prilikom izbora poreske amortizacione grupe komandom F9 se može videti tabela sredstava koja ulaze u tu grupu.

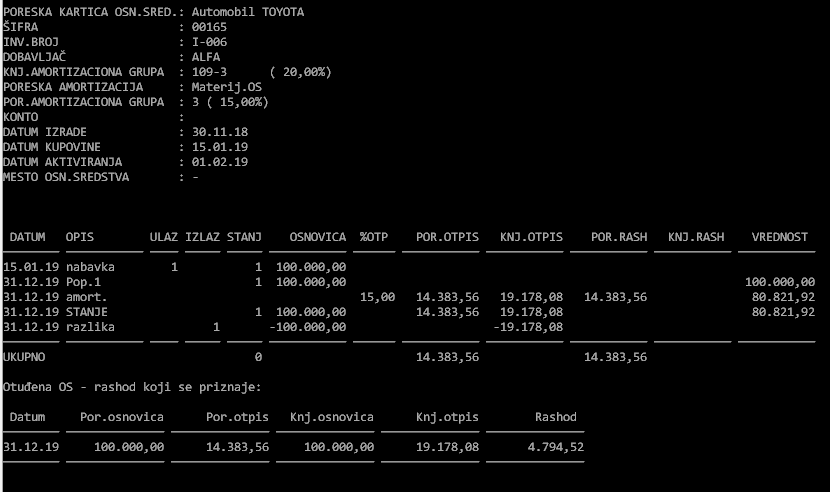

Posle obračuna se u kartici OS (Enter na OS) mogu paralelno videti podaci za knjigovodstvenu i poresku amortizaciju. Komandom Sh-F5 se može štampati kartica sa poreskom amortizacijom. Ova kartica je napravljena tako da sadrži zakonski propisane elemente za pojedinačno osnovno sredstvo:

To su, osim nabavne vrednosti, datuma nabavke i početak amortizacije poreska amortizacija (kolona POR.OTPIS), knjigovodstvena amortizacija (KNJ.OTPIS), poreska amortizacija koja se priznaje kao rashod u poreske svrhe (POR.RASH) i knjigovodstvena amortizacija koja se priznaje kao rashod u poreske svrhe (KNJ.RAS). Ukoliko je osnovno sredstvo otuđeno, na dnu kartice se ispisuju podaci za otpis, pri čemu se za rashod uzima razlika neotpisane poreske i knjigovodstvene amortizacije (Por.osnovica-Por.otpis) – (Knj.osnovica-Knj.otpis).

Amortizacija i popis OS se rade na uobičajeni način, kao i ranije. Novina je izveštaj po popisu “C-Amort.koja se priznaje kao rashod” koji za OS koja se obračunavaju po novom metodu daje knjigovodstvenu amortizaciju, poresku, kao i amortizaciju koja se priznaje za poreske svrhe.

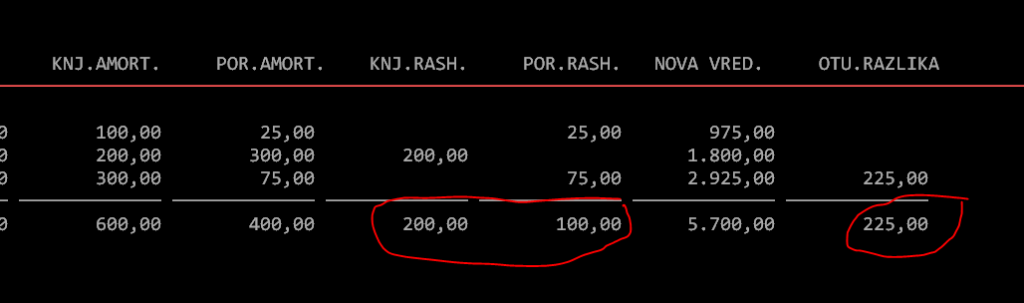

Kao i za pojedinačna osnovna sredstva, ovde se prikazuju podaci za knjigovodstvenu i poresku amortizaciju, kao i odgovarajuće kolone koje se priznaju kao rashod za poreske svrhe (KNJ.AMORT, POR.AMORT, KNJ.RASH, POR.RASH). Na kraju se nalazi kolona OTU.RAZLIKA koja sadrži podatke o vrednosti otuđenih sredstava za poreske svrhe.

Za POA izveštaj se uzimaju podaci iz kolona KNJ.RASH, POR.RASH i OTU.RAZLIKA:

Ukoliko u toku godine imate više popisa ili otuđenja OS, treba sabrati sve pojedinačne vrednosti nastale u toku godine. Za to se može koristiti izveštaj A-Amort.koja se pr.kao ras. (od-do).

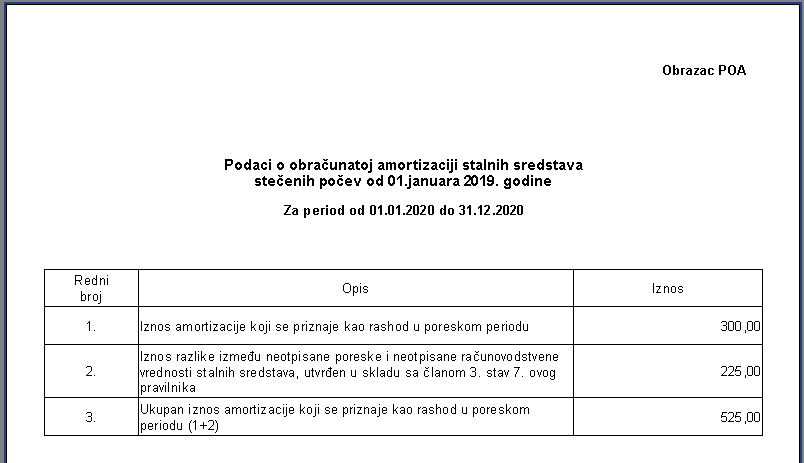

Podaci o amortizaciji koja se priznaje u rashod se vide na novom obrascu POA koji se može dobiti u izveštajima. Na poziciju broj 1. se prikazuje zbir kolona KNJ.RASH i POR.RASH, a OTU.RAZLIKA se prikazuje na poziciji broj 2:

Osim ovog izveštaja, može se dobiti i POA specifikacija koja prikazuje pojedinačne stavke koje ulaze u ovaj iznos.

Poreska amortizacija se može raditi isključivo po danima, pa preporučujemo da u sistemskim opcijama uključite obračun po danima i za knjigovodstvenu amortizaciju, zbog lakšeg poređenja.

Sredstva kojima je povećana neotpisana knjigovodstvena vrednost više od 10% se od 2019. godine moraju pojedinačno amortizovati. To se radi na sledeći način:

- Napravi se otuđenje sredstva na dan 01.01.2019. godine. Kada se računa neotpisana poreska vrednost, koristi se komanda F6, ali se u njoj zadaje datum obračuna 31.12.18. Na taj način će se u OA obrazac upisati neotpisani iznos u kolonu “otuđena sredstva”.

- Napravi se kopija originalnog OS komandom Alt-W/Alt-R. Originalno OS se može ukloniti iz aktivnih sredstava komandom Alt-S. Izmeni se “vrsta poreske amortizacije” na “Materijalno OS”.

- Uđe se u karticu novog OS i upiše komandom F2 početno stanje pod 31.12.18. Upisuje se količina, knjigovodstvena osnovica, prethodni otpis i obavezno poreska osnovica – to je iznos neotpisane vrednosti koji je dobijen komandom F6 u prethodnoj operaciji.

Dalje se amortizacija radi na uobičajeni način.

Više detalja o poreskoj amortizaciji možete naći na Neobiltenu:

https://www.neobilten.com/obracun-poreske-amortizacije/

Ukoliko je stopa knjigovodstvene amortizacije veća od stope poreske amortizacije, pojavljuje se problem sa poreskom vrednošću. Naime, u ovom slučaju se u prvim godinama za “Poresku amortizacija koja se priznaje za poreske svrhe” uzima uvek poreska amortizacija (jer je manja). U zadnjoj godini se obično uzima knjigovodstvena, jer OS ima smanjenu knjigovodstvenu vrednost, pa je knjigovodstvena amortizacija sada manja od poreske. Na taj način ostaje iznos na neotpisanoj poreskoj vrednosti koji se neće umanjiti ni kod sledećeg obračuna:

Vidi se da je sredstvo knjigovodstveno otpisano, ali uvek ostaje neotpisana poreska vrednost. Ta vrednost se „skida“ u godini kada se sredstvo otuđi ili uništi. Na ovoj adresi možete naći kalkulator za obračun amortizacije na OS:

https://www.neobilten.com/obracun-poreske-amortizacije/

Zbog različitog metoda zaokruživanja pojavljuje se mala razlika u odnosu na rezultate iz App-a.

Osnovna sredstva - Novi obračun amortizacije OS

Osnovna sredstva - Novi obračun amortizacije OS