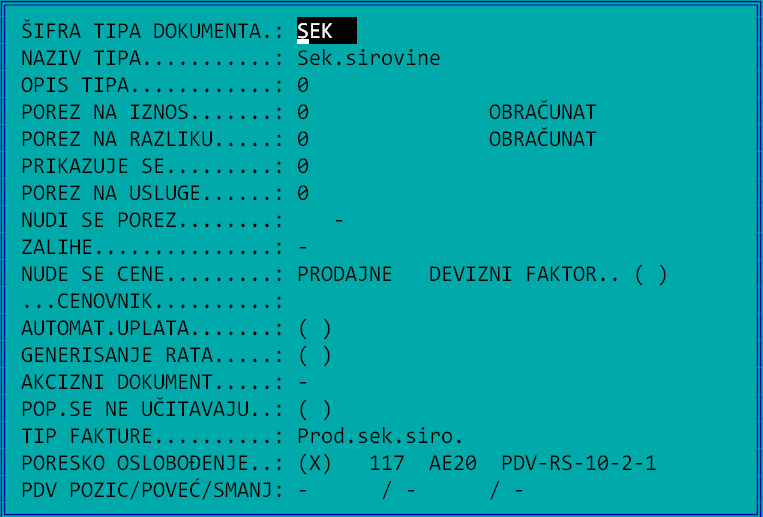

Prodaja sekundarnih sirovina

Firme koje prodaju sekundarne sirovine treba da otvore novi tip izlaznih faktura gde će izabrati tip „Prodaja sek.sirovina“ koji prilagođava knjiženje u KIF novim propisima. Tip dokumenta ima sve poreze na nuli.

Pri unosu se normalno kuca roba a potom, pre snimanja fakture, ulazi se u usluge i aktivira komanda Alt-S. Ona će generisati posebnu stavku koja će se prikazivati kao anuliranje za 1% za potrebe slanja na SEF.

Ova faktura se u poreskoj prijavi knjiži u koloni 003:

“Isporučilac sek.sirovina odnosno usluga u poreskoj prijavi koju podnosi za period u kojem je izvršio isporuku ovih dobara ili usluga iskazuje samo podatak u iznosu fakturne vrednosti isporučenih dobara – naknade na red. br. 3 u polju 003 u obrascu PPPDV. Ovaj iznos uključuje u ukupan promet dobara i usluga”. (PS 16/2012, s.35)

Više o fakturisanju sekundarnih sirovina možete naći ovde:

https://www.neobilten.com/nacin-izdavanja-elektronske-fakture-za-otkup-sekundarnih-sirovina/

Nabavka sekundarnih sirovina

Za nabavku sekundarnih sirovina se koristi poseban postupak kod unosa ulaznih faktura. Na primer, dobijena je faktura za sekundarne sirovine vrednosti 1.000 din, sa umanjenjem od 10 din (porez po odbitku 1%). Ta faktura se unosi na sledeći način: artikli su normalno učitani i njihova vrednost je 1000 din, a u troškovima treba uneti sledeće stavke:

F PDV POZ RAS OPIS VRED.BP POR VRED.POR OZ DOBAVLJAČ TIP ─ ─────── ─── ─────────────────────── ─────── ─── ──────── ── ─────────────── ─── 8g.2 Art Porez P20 0 P20 200 F-S - Vre Umanjenje za por.odb -10 0 0 0-B

Ovakva faktura zadužuje artikle za 1000 – 10 = 990 din. Takođe se dobavljaču odobrava 990 din, bez obzira što je iskazan PDV (obrnut obračun PDV). U KUF se knjiži bruto osnovica (1000 din), a pri tom se u internim obračunima kreira stavka sa PDV od 200 din.

Zatim se kreira interni obračun komandom Ctrl-F8. Program prepoznaje da se radi o sekundarnim sirovinama, dodaje osnovicu i izbacuje stavku sa anuliranjem:

Sličan postupak se primenjuje i u slučaju da se faktura učitava direktno sa SEF.

Ukoliko sekundarne sirovine ne knjižite robno, nego samo kao trošak, potrebno je osnovni iznos i PDV razdvojiti, jer ne treba zaduživati dobavljača za PDV. U KUF sada postoji posebna kolona u kojoj se knjiži PDV obračunat po nabavci sekundarnih sirovina i građevinskih proizvoda. Program kasnije kod izrade PDV prijave prepoznaje ovakve stavke i automatski PDV knjiži na poziciju 108 (Prethodni porez), ali i 103 (Promet dobara i usluga).