Od aprila 2026. važe nova pravila za evidenciju storniranih ulaznih faktura u EPP.

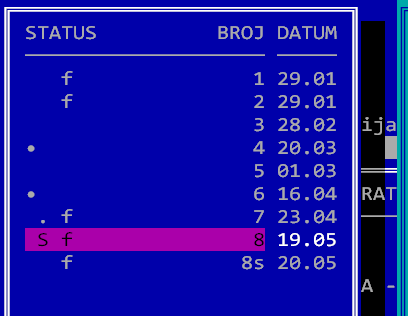

Ulazne fakture se učitavaju sa SEF, kao i do sada. Ako faktura od strane dobavljača dobije status “Storno”, menja se njen status u programu (dobija oznaku „S“). Tada je potrebno da se kreira poseban storno dokument komandom “S”. Taj dokument ima isti broj kao originalna faktura, sa dodatkom slova “s” na kraju (ne šalje se na SEF!).

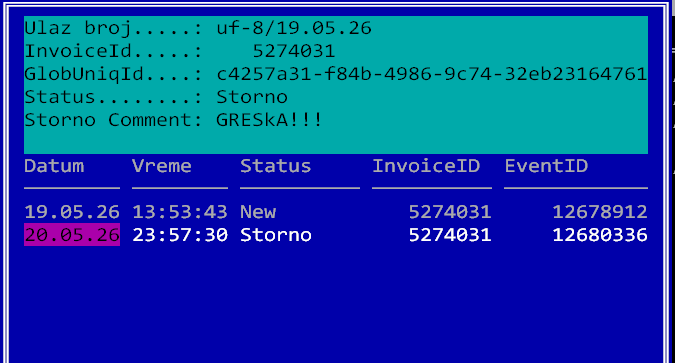

Datum te storno fakture će biti datum kada je dobavljač stornirao fakturu.Ovaj podatak se dobija iz istorijata promene statusa originalne fakture (Alt-E/Provera statusa). Ukoliko istorijat nije učitan, izaberite opciju Alt-E/Pregled promena statusa/Ctrl-F5 i zadajte interval u kome želite da se učitaju promene statusa. Posle inicijalnog učitavanja program automatski učitava samo nove promene.

Dalje se oba dokumenta knjiže u KUF po novim pravilima i sa odgovarajućim EPP oznakama.

Ukoliko se storniranje desilo do jednog dana pre podnošenja PDV prijave, a najkasnije 10. dana poreskog perioda koji sledi poreskom periodu za koji se podnosi PDV prijava, računa se da je storno u istom poreskom periodu. U suprotnom je drugi poreski period.

Razlikuju se dva osnovna slučaja:

(1) Korisnik je imao i iskoristio pravo na odbitak prethodnog poreza na osnovu prvobitnog računa (ili nije imao pravo na odbitak i nije ga koristio)

1. Faktura 100 + 20, koristi se prethodni PDV, storno je u istom periodu kad i faktura:

1.2.1 100 + 20 1.2.5 20 1.4.1 100 + 20

2. Isto, samo se nije koristio prethodni PDV:

1.2.1 100 + 20 1.4.1 100

3. Faktura 100 + 20, koristi se prethodni PDV, storno je u različitom periodu od fakture:

prvi period:

1.2.1 100 + 20 1.2.5 20 drugi period:

1.4.1 100 + 20

4. Isto, samo se nije koristio prethodni PDV:

prvi period:

1.2.1 100 + 20 1.2.5 0

drugi period:

1.4.1. 100

(2) Korisnik nije imao pravo na odbitak prethodnog poreza a koristio je pravo na odbitak

U ovom slučaju se mora menjati EPP za prethodni mesec. Umesto:

1.2.1 100 + 20 1.2.5 20 Treba da bude:

1.2.1 100 + 20 1.2.5 0

U periodu kad je stornirano:

1.4.1 100