Od 1.04.2026. godine se ukida evidentiranje povraćaja kao novog prometa. To znači da se povraćaji sada rade kao i pre donošenja ovog propisa. Međutim, u međuvremenu su uvedene e-otpremnice, pa i to treba uzeti u obzir. Ceo postupak se kroz App može ovako uraditi:

Kupac u nekim slučajevima odlučuje da vrati robu dobavljaču. Prvo treba da u otpremnicama otvori poseban registrator u kome će se evidentirati povraćaji.

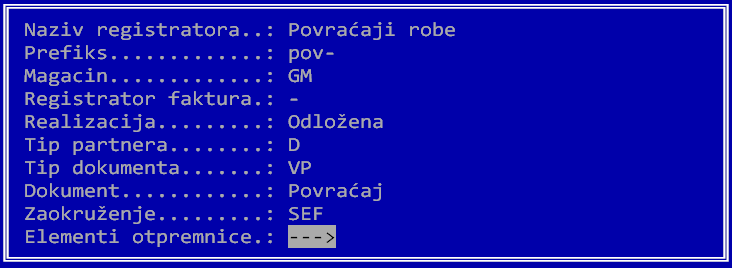

Na tom registratoru obavezno treba uključiti opciju odložene realizacije i za dokument staviti da je „Povraćaj“. Takođe treba za status partnera staviti status dobavljača, jer se ove otpremnice odnose na dobavljače, a ne na kupce. Zatim se u ovom registratoru kreira klasična otpremnica sa artiklima koji se vraćaju dobavljaču. Pri tom se sve količine unose pozitivne. Zatim se ova otpremnica šalje na SEO kao i svaka druga. Ona dobija oznaku „povraćaj“ na osnovu oznake na registratoru. Otpremnice u ovom registratoru ne utiču na stanje zaliha niti na dalja knjiženja, ona služe samo za slanje e-otpremnica na SEO. Ukoliko još uvek ne koristite e-otpremnice, možete preskočiti ceo ovaj korak.

Dobavljač potvrđuje prijem otpremnice-povraćaja i kreira prijemnicu koju kupac potvrđuje ako je sve ispravno. Zatim kreira dokument o umanjenju (knjižno odobrenje) koje šalje kupcu preko SEF. Ovaj dokument bi trebalo da sadrži spisak vraćenih artikala, količine i cene.

Kupac učitava knjižno odobrenje kao i druge SEF fakture. Iskazane količine su negativne (jer treba da umanje stanje zaliha). Pri tom treba obratiti pažnju na to da za datum prometa treba uzeti datum kada je urađen povraćaj, dok samo knjižno odobrenje može biti poslato kasnije. Kada se uradi kalkulacija, program smanjuje stanje zaliha za navedenu količinu i koriguje prosečnu nabavnu cenu za cenu dobavljača. Na primer, neka je na stanju nekog artikla 4 kom x 105 din (prosečna cena). Ako se dobavljaču vraća 1 kom artikla po 110 dinara, na stanju ostaju 3 kom x 103.33.

Kod ovog rešenja se stanje zaliha menja tek kad se evidentira KO, pa ako ono kasni nekoliko dana, stanje zaliha neće biti ispravno. U tim slučajevima možete primeniti jedno od ovih rešenja:

1. Odmah evidentirate KO što će korigovati zalihe, a kad stigne KO treba samo upisati broj i datum tog dokumenta i vezati ga za SEF evidenciju.

2. Možete otvoriti poseban registrator faktura koji se veže za prethodno opisani registrator otpremnica – povraćaja. Za realizaciju izaberite „trenutna“. Tako će stanje odmah po kreiranju fakture biti ažurno, a takođe se može knjižiti faktura – povraćaj u GK. Kad stigne KO, treba da evidentirati samo finansijski.

U nekim slučajevima može da se desi da je razlika između tekuće nabavne cene i cene na povraćaju velika. Tada može doći do finansijske razlike – na primer, na stanju je 10 kom x 100 din, a potrebno je da se vrati 10 kom x 150 din. Tada se javlja finansijska razlika koju treba korigovati na nivou GK. Napominjemo da nije ispravno da se povraćaj radi po trenutnim prosečnim nabavnim cenama, cene moraju biti iste kao na originalnom dokumentu o prodaji.

Ranije rešenje sa posebnim registratorima izlaznih faktura – povraćaja više ne treba koristiti – sada su povraćaji klasična knjižna odobrenja (dokumenta o umanjenju) koja se evidentiraju u KIF kao i ranije.